مالیات بر عایدی سرمایه چند درصد است؟

۱۶:۴۷ | ۱۳۹۸/۰۲/۳۱

این روزها که وضع مالیات بر عایدی بعنوان راهکاری موثر برای هدایت نقدینگی از بازارهای سفتهبازانه به حوزه تولید معرفی شده ، این سوال مطرح است که نرخ گذاری موثر برای این مالیات چگونه باید باشد.

به گزارش اخبار ساختمان، پس از تعیین مالیات بر عایدی سرمایه به عنوان پایه مالیاتی مهمترین گام برای پیشبرد اهداف مدنظر، نحوه تعیین نرخ مالیات بر عایدی سرمایه به عنوان یکی از بخشهای فنی و کلیدی فرآیند طراحی نظام مالیات بر عایدی سرمایه، بسیار حائز اهمیت است چراکه تحقق اهداف مدنظر دولت تابع میزان نرخ مالیاتی است.

اهداف اصلی وضع مالیات بر عایدی سرمایه جلوگیری از انباشت سرمایه در دست عده اندکی از افراد از جامعه، هدایت سرمایهها به بخشهای مدنظر و مولد، جلوگیری از سوداگری و سفته بازی در بازار داراییهایی که با محدودیت عرضه مواجهند (نظیر بخش املاک و مستغلات) و سرانجام کمک به بازتوزیع درآمد و ثروت در جامعه است.

بر اساس گزارشی که معاونت پژوهشی سازمان امور مالیاتی تهیه کرده است، برای دستیابی به اهداف بازتوزیعی لازم است نرخهای مالیات بر عایدی سرمایه تصاعدی باشد و تجربه کشورهای مجری این مالیات نیز گواه این مدعاست. در ارتباط با سایر اهداف از جمله هدایت سرمایهها به بخشهای مدنظر، لازم است از نرخهای ترجیحی در بخشهای مورد نظر استفاده شود، ضمن اینکه برای جلوگیری از سوداگری و سفته بازی در برخی داراییهایی که عرضه آنها بی کشش است، به ویژه املاک و مستغلات، علاوه بر نرخهای ترجیحی، تفکیک بین عوائد کوتاه مدت و بلند مدت و همچنین شاخص بندی عوائد لازم است. در این راستا نرخهای بلند مدت کمتر از نرخهای کوتاه مدت هستند و دلیل آن نیز جلوگیری از سوداگری است.

همچنین عموم اقتصاددانان بر این نکته تاکید دارند که نرخ مالیات بر عایدی سرمایه باید از نرخ مالیات بر درآمد حقوق و دستمزد بالاتر باشد. دلیل این امر نیز است که مالیاتهایی که بر درآمد افراد و بنگاههای داخلی وضع میشود به دلیل اثرات منفی و بازدارنده بر پس انداز و روشهای پس انداز مردم، اثرات تحریفی به دنبال دارند. نظامهای مالیاتی مختلفی برای مقابله با این مساله طراحی شده است که از آن جمله میتوان به سیستم مالیات ستانی نوردیک (یک سیستم جامع مالیاتی با نرخهای پایینتر مالیات بر درآمد سرمایه نسبت به مالیات حقوق و دستمزد) و مالیات بر هزینه یا مصرف میتوان اشاره کرد.

از سویی دیگر تعیین نرخی بالاتر یا پایینتر از نرخ مالیات بر درآمد بهره یا سود سهام برای مالیات بر عایدی سرمایه میتواند ترکیب سبد دارایی افراد را تغییر دهد.

بررسیها نشان میدهد که ایجاد درآمد در بسیاری از کشورها هدف اصلی از وضع مالیات جامع بر عایدی سرمایه نیست. از این منظر معافیت بخشی از عوائد سرمایهای از مالیات، این انگیزه را میدهد تا افراد به طور مصنوعی درآمد حاصل از سرمایه گذاری و درآمد عادی را به درآمد معاف از مالیات عایدی سرمایه تبدیل کنند. علاوه بر معافیت عایدی سرمایه، پایین بودن نرخ مالیات بر عایدی سرمایه نیز انگیزه انتقال بین منابع را تشدید میکند.

بنابراین به منظور حفظ پایههای مالیاتی، لازم است نرخهای مالیات بر عایدی سرمایه و مالیات بر درآمد سرمایه گذاری (بهره و سود سهام) یکسان باشند. حتی در سیستمهای مالیاتی جامع، لازم است نرخ مالیات بر درآمد شرکتها (سود شرکتها و سود سهام)، نرخ مالیات حقوق و دستمزد و مالیات عایدی سرمایه یکسان باشند تا زمینه برای برنامه ریزی مالیاتی از بین برود.

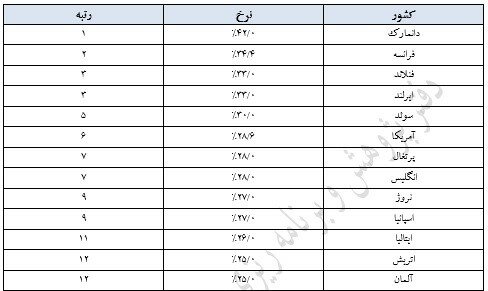

بالاترین نرخ نهایی عایدی سرمایه، در کشورهای OECD، سال ۲۰۱۵

بررسیها نشان میدهد که در برخی کشورها نرخ مالیات بر عایدی سرمایه برای اشخاص حقیقی و شرکتها متفاوت است و در برخی دیگر نیز نرخ این مالیات (برای عوائد کوتاه مدت) همان نرخ مالیات بر درآمد شخصی (اشخاص حقیقی) است.

البته ذکر این نکته ضروری است که عایدی سرمایه اصولاً بخشی از درآمد افراد است و به همین دلیل در کشورهایی که نظام مالیات بر درآمد اشخاص حقیقی از نوع جمع درآمد را اجرایی میکنند، معمولاً عایدی سرمایهای نیز به عنوان یکی از منابع درآمدی در اظهارنامه مالیات بر جمع درآمد شخصی از سوی مودی اظهار میشود. با این حال برخی کشورها، برای پیگیری اهداف مذکور، نرخهای متفاوتی برای این نوع مالیات دارند.

عوائد بلند مدت مشمول نرخهای متفاوتی است و برخلاف عوائد کوتاه مدت که به عنوان درآمد عادی مشمول نرخهای تصاعدی مالیاتی بر درآمد است، این عوائد عموماً مشمول بالاترین نرخ نهایی مالیات بر درآمد است.

نرخ مالیات بر عایدی سرمایه به تفکیک کشورها در سالهای ۲۰۰۰ و ۲۰۱۴

مهر

اهداف اصلی وضع مالیات بر عایدی سرمایه جلوگیری از انباشت سرمایه در دست عده اندکی از افراد از جامعه، هدایت سرمایهها به بخشهای مدنظر و مولد، جلوگیری از سوداگری و سفته بازی در بازار داراییهایی که با محدودیت عرضه مواجهند (نظیر بخش املاک و مستغلات) و سرانجام کمک به بازتوزیع درآمد و ثروت در جامعه است.

بر اساس گزارشی که معاونت پژوهشی سازمان امور مالیاتی تهیه کرده است، برای دستیابی به اهداف بازتوزیعی لازم است نرخهای مالیات بر عایدی سرمایه تصاعدی باشد و تجربه کشورهای مجری این مالیات نیز گواه این مدعاست. در ارتباط با سایر اهداف از جمله هدایت سرمایهها به بخشهای مدنظر، لازم است از نرخهای ترجیحی در بخشهای مورد نظر استفاده شود، ضمن اینکه برای جلوگیری از سوداگری و سفته بازی در برخی داراییهایی که عرضه آنها بی کشش است، به ویژه املاک و مستغلات، علاوه بر نرخهای ترجیحی، تفکیک بین عوائد کوتاه مدت و بلند مدت و همچنین شاخص بندی عوائد لازم است. در این راستا نرخهای بلند مدت کمتر از نرخهای کوتاه مدت هستند و دلیل آن نیز جلوگیری از سوداگری است.

همچنین عموم اقتصاددانان بر این نکته تاکید دارند که نرخ مالیات بر عایدی سرمایه باید از نرخ مالیات بر درآمد حقوق و دستمزد بالاتر باشد. دلیل این امر نیز است که مالیاتهایی که بر درآمد افراد و بنگاههای داخلی وضع میشود به دلیل اثرات منفی و بازدارنده بر پس انداز و روشهای پس انداز مردم، اثرات تحریفی به دنبال دارند. نظامهای مالیاتی مختلفی برای مقابله با این مساله طراحی شده است که از آن جمله میتوان به سیستم مالیات ستانی نوردیک (یک سیستم جامع مالیاتی با نرخهای پایینتر مالیات بر درآمد سرمایه نسبت به مالیات حقوق و دستمزد) و مالیات بر هزینه یا مصرف میتوان اشاره کرد.

از سویی دیگر تعیین نرخی بالاتر یا پایینتر از نرخ مالیات بر درآمد بهره یا سود سهام برای مالیات بر عایدی سرمایه میتواند ترکیب سبد دارایی افراد را تغییر دهد.

بررسیها نشان میدهد که ایجاد درآمد در بسیاری از کشورها هدف اصلی از وضع مالیات جامع بر عایدی سرمایه نیست. از این منظر معافیت بخشی از عوائد سرمایهای از مالیات، این انگیزه را میدهد تا افراد به طور مصنوعی درآمد حاصل از سرمایه گذاری و درآمد عادی را به درآمد معاف از مالیات عایدی سرمایه تبدیل کنند. علاوه بر معافیت عایدی سرمایه، پایین بودن نرخ مالیات بر عایدی سرمایه نیز انگیزه انتقال بین منابع را تشدید میکند.

بنابراین به منظور حفظ پایههای مالیاتی، لازم است نرخهای مالیات بر عایدی سرمایه و مالیات بر درآمد سرمایه گذاری (بهره و سود سهام) یکسان باشند. حتی در سیستمهای مالیاتی جامع، لازم است نرخ مالیات بر درآمد شرکتها (سود شرکتها و سود سهام)، نرخ مالیات حقوق و دستمزد و مالیات عایدی سرمایه یکسان باشند تا زمینه برای برنامه ریزی مالیاتی از بین برود.

بالاترین نرخ نهایی عایدی سرمایه، در کشورهای OECD، سال ۲۰۱۵

بررسیها نشان میدهد که در برخی کشورها نرخ مالیات بر عایدی سرمایه برای اشخاص حقیقی و شرکتها متفاوت است و در برخی دیگر نیز نرخ این مالیات (برای عوائد کوتاه مدت) همان نرخ مالیات بر درآمد شخصی (اشخاص حقیقی) است.

البته ذکر این نکته ضروری است که عایدی سرمایه اصولاً بخشی از درآمد افراد است و به همین دلیل در کشورهایی که نظام مالیات بر درآمد اشخاص حقیقی از نوع جمع درآمد را اجرایی میکنند، معمولاً عایدی سرمایهای نیز به عنوان یکی از منابع درآمدی در اظهارنامه مالیات بر جمع درآمد شخصی از سوی مودی اظهار میشود. با این حال برخی کشورها، برای پیگیری اهداف مذکور، نرخهای متفاوتی برای این نوع مالیات دارند.

عوائد بلند مدت مشمول نرخهای متفاوتی است و برخلاف عوائد کوتاه مدت که به عنوان درآمد عادی مشمول نرخهای تصاعدی مالیاتی بر درآمد است، این عوائد عموماً مشمول بالاترین نرخ نهایی مالیات بر درآمد است.

نرخ مالیات بر عایدی سرمایه به تفکیک کشورها در سالهای ۲۰۰۰ و ۲۰۱۴

مهر

تازهترین اخبار ساختمان

واگذاری زمین به خانواده های دارای سه فرزند و بیشتر

عملیات بخشی از بهسازی لرزه ای بیمارستان ساری به پایان رسید

182 هزار خانه خالی به بازار مسکن عرضه شد

هفت شهر جدید ساحلی وارد مدار مدیریت اجرایی شد

مقایسه انواع پنجره دوجداره و معرفی پنجره های مقرون به صرفه

تکمیل و تحویل بیش از 130 هزار مسکن مهر

بسته تشویقی بافت های تاریخی تدوین شد

سقف افزایش اجاره مسکن تعیین شد

سامانه خودنویس می تواند به بازار اجاره کمک کند؟

خارجی ها تمایلی به خرید ملک در ترکیه ندارند

طلق سقف کاذب از کجا بخرم؟ (بورس طلق سقف کاذب)

وضعیت ساخت مسکن نیروهای مسلح تعیین تکلیف شد

بحران نخاله های ساختمانی برای شهرداری ها

قیمت سیمان در بازار چقدر است؟

ثبت بیش از 300 هزار قرارداد در سامانه خودنویس

پربازدیدترین اخبار

خارجی ها تمایلی به خرید ملک در ترکیه ندارند

سامانه خودنویس می تواند به بازار اجاره کمک کند؟

سقف افزایش اجاره مسکن تعیین شد

بازار مسکن در معرض تهدید 2 خطر بزرگ قرار گرفت

بسته تشویقی بافت های تاریخی تدوین شد

تکمیل و تحویل بیش از 130 هزار مسکن مهر

مقایسه انواع پنجره دوجداره و معرفی پنجره های مقرون به صرفه

هفت شهر جدید ساحلی وارد مدار مدیریت اجرایی شد

182 هزار خانه خالی به بازار مسکن عرضه شد

عملیات بخشی از بهسازی لرزه ای بیمارستان ساری به پایان رسید

واگذاری زمین به خانواده های دارای سه فرزند و بیشتر

علت توقف طرح فروش متری مسکن در بورس چیست؟

وضعیت امسال بازار اجاره چگونه خواهد بود؟

2 روایت متفاوت از مسکن سازی در سال گذشته

پرداخت 162 هزار میلیارد تومان تسهیلات مسکن ملی